[PR] 当サイトはアフィリエイト広告による収益を得ています。

新NISAのクレカ積立は、投資を続けながらポイントを受け取れる一方、カードや証券会社の組み合わせが多く、どれを選べばいいか迷いますよね。

私の考えでは、ポイント還元だけでカードや証券会社を選ぶべきではありません。商品、手数料、続けやすさを確認し、そのうえで還元率を比較する順番が大切です。

私自身も2つの証券会社でクレカ積立を使い分けています。楽天証券×楽天カードは個人用に月6万円、SBI証券×三井住友カードは家族用にVポイント投資を実施中です。それぞれ還元率だけでなく、信託報酬や口座区分の違いまで確認して選んでいます。

この記事では、クレカ積立の仕組み、6つのデメリット、証券会社とカードの選び方をNISA取引アドバイザーの視点から整理します。

新NISAのクレジットカード決済とは?基本の仕組みを理解しよう

クレカ積立の仕組みを確認する前に、判断の軸となる3点を押さえておきましょう。

- ポイント取得を目的にしたクレカ積立は本末転倒

- 損益分岐点はしっかり把握するべき

- 最適な証券口座×クレカで複利効果はさらに上昇

クレカ積立の概要と人気の理由

新NISAのクレジットカード決済(クレカ積立)とは、投資信託の積立購入をクレジットカードで決済する仕組みです。

従来の現金や銀行振替とは異なり、毎月決まった日にクレジットカードから自動で投資資金が引き落とされます。

この方法が注目される理由は、投資をしながら同時にクレジットカードのポイントが貯まるメリットです。

主要証券会社の対応状況一覧

現在、クレカ積立に対応している主要な証券会社は以下の通り:

- SBI証券:三井住友カード、Olive等

- 楽天証券:楽天カード各種

- マネックス証券:マネックスカード、dカード

- 三菱UFJ eスマート証券:au PAYカード

各社とも月額上限は10万円まで拡大されており、新NISAのつみたて投資枠(年間120万円)に対応可能です。

ポイント還元の魅力と実際の効果

クレカ積立の最大の魅力は、投資と同時にポイントが貯まること。

主要カードの還元率は0.5%〜1.1%程度で、年間60万円積み立てると3,000〜6,600ポイントが獲得できます。

これらのポイントは多くの場合、再投資に回すことも可能で、複利効果によりさらなる資産増加が期待できます。

【重要】新NISAクレカ決済で知らないと損する6つのデメリット

年会費負担で実質マイナスになるリスク

⚠️ 見落としがちな注意点

クレカ積立で最も見落とされがちなのが、年会費による実質的な損失です。

ゴールドカードの年会費と還元率の計算例

例えば年会費11,000円のゴールドカードで還元率1%の場合、年間110万円以上積み立てなければ年会費分を回収できません。

月額上限10万円で積み立てても年間120万円なので、ようやく2,000円程度のプラスになる程度。

年会費5,500円のカードでも、年間55万円(月約4.6万円)以上の積立が必要です。

年会費無料カードとの損益分岐点

年会費無料カードの還元率が0.5%の場合と比較すると:

- 年会費11,000円・還元率1%のカード:実質還元率0.08%(年間120万円積立時)

- 年会費無料・還元率0.5%のカード:実質還元率0.5%

ポイント還元率の改悪リスク

楽天証券の還元率変更事例

楽天証券では過去に大幅な制度変更がありました。

2022年9月から、投資信託の管理費用(信託報酬)に応じてポイント還元率が変動する制度に変更されています。

人気の低コストファンドでは還元率が0.2%まで下がるケースもあり、従来の1%還元を期待していた投資家には大きな打撃となりました。

過去の改悪パターンと対策方法

ポイント制度の改悪パターンは以下の通りです:

- 還元率の段階的引き下げ

- 上限額の縮小

- 対象商品の限定

対策として、複数の証券会社での分散積立や、年会費無料カードでの安定運用が挙げられます。

月額上限10万円の制約

つみたて投資枠120万円との乖離

新NISAのつみたて投資枠は年間120万円(月10万円)ですが、クレカ積立の上限も月10万円です。

一見問題ないように思えますが、成長投資枠も併用する場合は制約となります。

年間360万円の満額投資を目指す場合、クレカ積立だけでは対応できません。

上限を超える場合の対処法

上限を超える投資を行う場合の対処法:

- 現金積立との併用

- 複数証券会社での分散

- 楽天証券の楽天キャッシュ併用(最大15万円まで)

買付日が固定される柔軟性の欠如

クレカ積立では買付日が各証券会社で固定されており、自由に選択できません。

給料日直後に積立したい場合や、相場状況に応じて購入タイミングを調整したい場合には不便です。

家族カード利用不可による制限

クレカ積立では本人名義のクレジットカードのみが利用可能で、家族カードは使用できません。

家族カードを使用すると贈与とみなされ、贈与税の対象となる可能性があります。

配偶者や子供の分も積立したい場合は、それぞれが本人名義のカードを作成しましょう。

クレジットカード利用枠への圧迫

月10万円の積立を行うと、クレジットカードの利用限度額を大幅に圧迫します。

利用限度額50万円のカードの場合、積立だけで20%を占めることを忘れないようにしましょう。

急な出費や大きな買い物の際に、限度額不足で支払いができなくなるリスクを含め、 事前に利用限度額の増額申請や、積立専用カードの検討が必要です。

証券会社別クレカ積立の特徴とデメリット比較(2025年7月版)

SBI証券×三井住友カード

💡 私の実例:SBI証券×三井住友カード

我が家ではこの組み合わせを家族用のカードに設定し、カード利用で貯まったVポイントを投資に回しています。ただしこの分は特定口座(課税口座)扱いです。NISA枠を使い切っていない場合は、そちらを優先したほうが非課税メリットを活かせます。

カードランクで明確化された還元率

SBI証券と三井住友カードの組み合わせは、カードのランクに応じて還元率が明確に設定されています。

- 三井住友カード(NL)など一般カード: 0.5%(年間10万円以上の利用が条件。未満の年は0%)

- 三井住友カード ゴールド(NL): 最大1.0%(年間100万円のカード利用時。10万円以上で0.75%、未満は0%)

- 三井住友カード プラチナプリファード: 最大3.0%(基本1.0%+年間300万円利用で+1.0%、500万円利用で+1.0%。※2024年11月買付分より5.0%から変更)

【注意点】 2024年11月買付分より還元率は「カードの年間利用額」に応じて決まる方式に変わり、クレカ積立分そのものは年間利用額のカウント対象外となりました。

そのため、普段のカード利用が少ない人は還元率が想定より低くなる(一般カードでは0%になる)ケースがある点に注意してください。

三井住友カード ゴールド(NL)は年会費5,500円(税込)ですが、積立還元率は年間100万円のカード利用(積立分は対象外)で1.0%になるため、普段使いと組み合わせられる人であれば年会費相当のポイント回収が可能です。

また、年間100万円のカード利用を達成すれば翌年以降の年会費は永年無料できます。

Oliveとの使い分け戦略

三井住友銀行のOliveアカウントを利用すると、対象のコンビニ・飲食店でのポイント還元率が最大20%までアップする特典があります。

このVポイントアッププログラムはクレカ積立には適用されません。

純粋に積立投資の還元率だけを目的の場合、通常の三井住友カードとOliveとの間に差はありません。

Oliveの真価は、銀行・証券・カード・保険の機能を一つのアプリで一元管理できる利便性です。

楽天証券×楽天カード

💡 私の実例:楽天証券×楽天カード

私はこちらを個人用にして、毎月6万円を積み立てています。内訳は子どもの教育資金としてS&P500、家族用にオルカン、自分用にNASDAQ100です。

相場が下がった局面では、この積立とは別に追加投資もしています。

NASDAQ100を選んだのは、個別のハイテク株を選ぶことに疲れたからです。「リスクを取れる部分はまとめてNASDAQ100に任せる」と決めたことで、目的別にリスク許容度がはっきりしました。

楽天経済圏のメリット・デメリット

楽天証券のクレカ積立が持つ最大の特徴は、楽天経済圏との強力な連携。

楽天市場での買い物や楽天モバイルの利用などで貯めた楽天ポイントを、そのまま投資に回せる手軽さは大きな魅力。

楽天ポイントの価値は楽天グループのサービス内で利用することで最大化される傾向にあります。

そのため、楽天経済圏を利用しないユーザーにとっては、メリットが薄れてしまう可能性があるので、自身の生活をしっかり俯瞰しましょう。

信託報酬に応じたポイント還元(2023年改定後)

2023年6月積立分より、ポイント還元率のルールが変更されました。

一般の楽天カードの場合、投資信託の信託報酬のうち、楽天証券が受け取る手数料(代行手数料)に応じて還元率が変更。

- 代行手数料が年率0.4%未満の銘柄:0.5%還元

- 代行手数料が年率0.4%以上の銘柄:1.0%還元

eMAXIS Slimシリーズなど人気の低コストインデックスファンドの多くは「代行手数料0.4%未満」に該当するため、還元率は0.5%となります。

これは過去の0.2%還元よりは改善されていますが、以前のような一律1%還元を期待している場合は注意が必要です。

マネックス証券×マネックスカード

業界最高水準1.1%還元の注意点

マネックス証券で利用できるマネックスカードは、年会費が実質無料でありながら、業界最高水準のポイント還元率を提供しています。

ただし、還元率は積立額に応じて段階的に下がる仕組みです。

- 積立額が月5万円以下の部分: 1.1%

- 月5万円超~7万円以下の部分: 0.6%

- 月7万円超~10万円以下の部分: 0.2%

例えば、新NISAのつみたて投資枠の上限である月10万円を積み立てた場合、獲得ポイントは月間730ポイントとなり、実質的な還元率は0.73%となります。

月5万円までの積立であれば、1.1%の高還元を最大限に活用可能です。

新NISA対応とドコモとの提携

マネックスカードでの積立は、新NISAの「つみたて投資枠」である月10万円まで設定可能。

また、新たな選択肢として、2024年冬からNTTドコモと提携したdカードでの積立サービスが開始。

dポイントの汎用性は魅力的ですが、以下の点に注意が必要です。

ポイント還元率はdカードのランクやドコモの携帯料金プランに応じて決定。

このサービスはドコモが提供する新しい資産運用サービスであり、従来のマネックス証券口座で直接dカードが使えるようになるわけではありません。

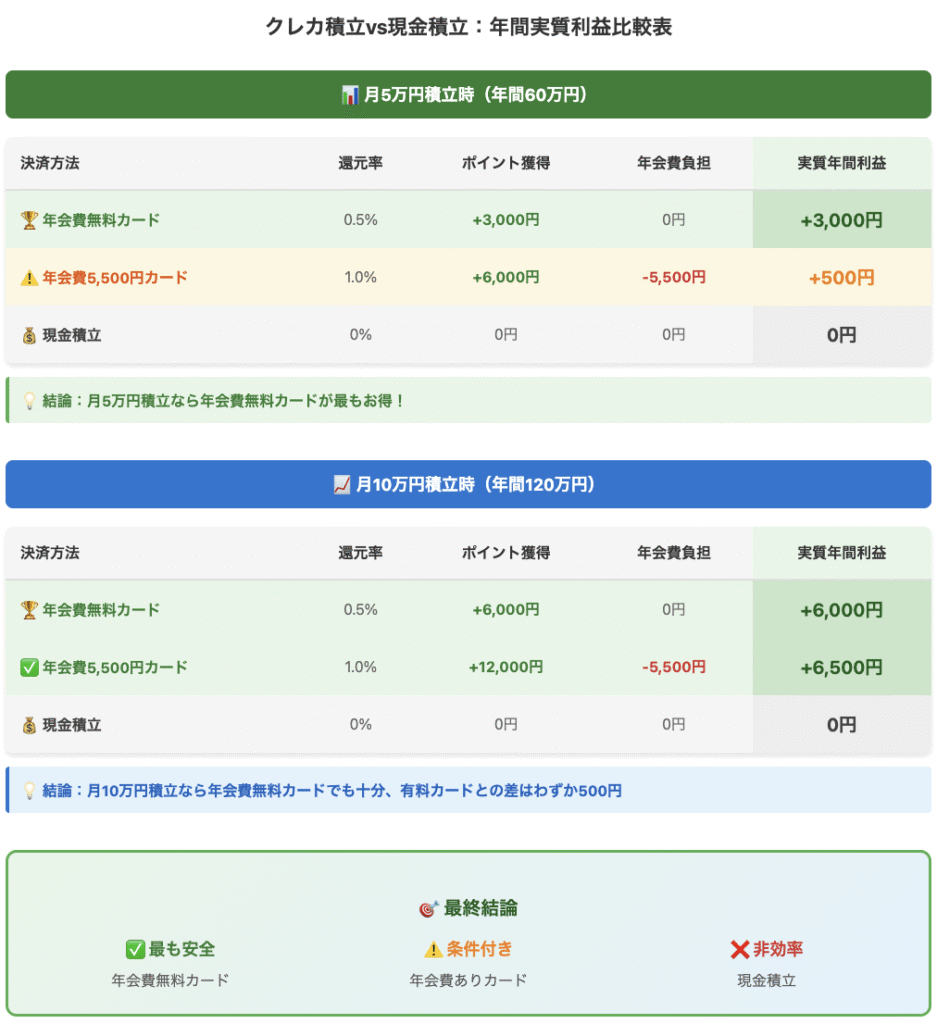

現金積立 vs クレカ積立|本当にお得なのはどっち?

総コスト比較シミュレーション

クレカ積立の真の価値を判断するには、年会費を含めた総コストで比較する必要があります。

20年運用での実質リターン差

20年間の長期運用で比較すると、ポイント分の差は意外に大きいというのが実感です。

月5万円積立(年間60万円)での20年間比較:

- 年会費無料クレカ:累計60,000ポイント(6万円相当)

- 現金積立:ポイント獲得なし

ただし、これらのポイントを4%で再投資した場合、複利効果により最終的な差はさらに拡大します。 年会費無料カードなら、約8万円程度の実質的なメリットが期待できます。

まとめ

クレカ積立を選ぶ前に、次の3点を押さえておきましょう。

- ポイント取得を目的にしたクレカ積立は本末転倒

- 損益分岐点はしっかり把握するべき

- 最適な証券口座×クレカで複利効果はさらに上昇

よくある質問(FAQ)

Q. 現金(口座引き落とし)とクレカ積立、どっちが得?

A. ポイント還元がある分、基本はクレカ積立が有利です。ただし本文で解説した6つのデメリット(還元条件の改悪リスクなど)を理解した上で選ぶことが大切です。

Q. クレカ積立の上限はいくら?

A. 月10万円までクレジットカードで積み立てられます。上限を超える分は、口座引き落としとの併用が基本です。

Q. あとからカードや証券会社を変えたくなったら?

A. 変更は可能ですが、証券会社をまたぐ移管は手間がかかります。だからこそ最初の「証券会社×カード」の組み合わせ選びが重要です。本文の比較を参考にしてください。

関連記事

- 新NISAとは?仕組みを小学生でもわかるように解説【超入門】

- 新NISA×30代のポートフォリオ4パターン|毎月の積立額の決め方

- 新NISA運用中の方へ|見直し完全チェックリスト7項目【2026年版】

🎓 自分の場合はどうか相談したい方へ

「この記事を読んでも、自分の場合はどうすればいい?」その答えは、年収・家族構成・目的によって変わります。NISA取引アドバイザーとして個別サポートしています(3,500円・評価4.9)。

講座の内容を見てみる →友だち紹介リンクからのお申し込みで1,000円引きの実質2,500円になります。紹介リンクはこちら